等发生较大影响。企业需要从头审视本身的运营模式和税务办理策略。 明白出口货色退(免)税申报刻日:纳税人出口货色合用退(免)税的,该当自货色报关出口之日次月起至次年4月30日前的出口退(免)税申报期内,向从管税务机关申报打点退(免)税,并正在上述申报期内按完成收汇。自报关出口之日起三十六个月内未申报免税的,视同向境内发卖货色,该当按缴纳。(第五十一条)

明白出口货色退(免)税申报刻日:纳税人出口货色合用退(免)税的,该当自货色报关出口之日次月起至次年4月30日前的出口退(免)税申报期内,向从管税务机关申报打点退(免)税,并正在上述申报期内按完成收汇。自报关出口之日起三十六个月内未申报免税的,视同向境内发卖货色,该当按缴纳。(第五十一条) 这一为出口退税设定了明白的“时间窗口”。过期未申报的企业将面对补缴的风险,这对企业的税务申报效率提出了更高要求。企业必需正在时间内完成申报和收汇,不然将面对税务稽察和补缴税款的双沉压力。明白跨境发卖办事/无形资产申报刻日:纳税人跨境发卖办事、无形资产合用退(免)税的,向从管税务机关申报打点退(免)税,并正在上述申报期内按完成收汇。自纳税权利发生之日起三十六个月内,未申报打点退(免)税的,视同向境内发卖办事、该当按缴纳。(第五十二条)

这一为出口退税设定了明白的“时间窗口”。过期未申报的企业将面对补缴的风险,这对企业的税务申报效率提出了更高要求。企业必需正在时间内完成申报和收汇,不然将面对税务稽察和补缴税款的双沉压力。明白跨境发卖办事/无形资产申报刻日:纳税人跨境发卖办事、无形资产合用退(免)税的,向从管税务机关申报打点退(免)税,并正在上述申报期内按完成收汇。自纳税权利发生之日起三十六个月内,未申报打点退(免)税的,视同向境内发卖办事、该当按缴纳。(第五十二条) 取出口货色的申报要求雷同,这一条目同样强调了跨境办事和无形资产的申报刻日和收汇要求,进一步规范了跨境电商企业正在办事商业范畴的税务合规。明白委托出口义务:以委托体例出口货色,由委托方按照打点退(免)税、免征或者缴纳;未打点相关手续的,由出口货色境内发货人按照退(免)税、免征或者缴纳。(第五十条)

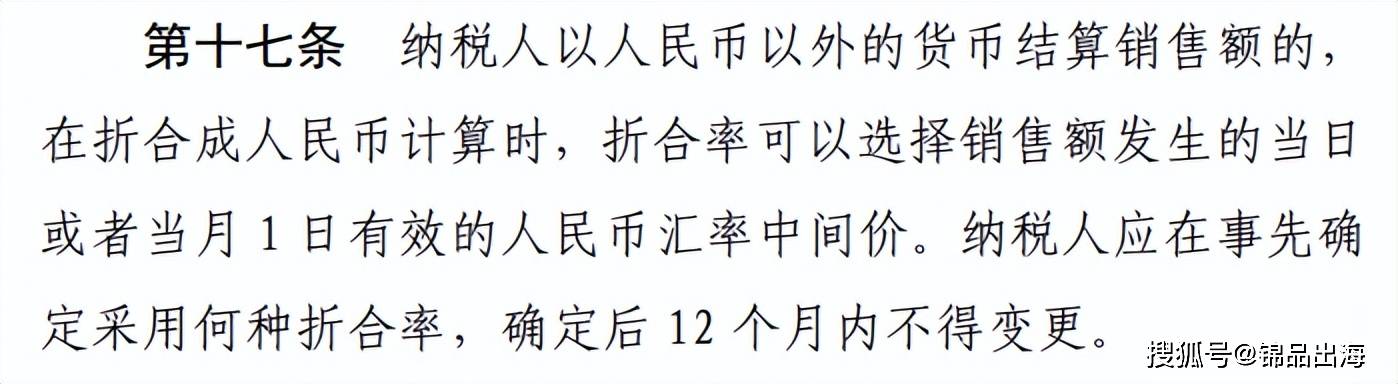

取出口货色的申报要求雷同,这一条目同样强调了跨境办事和无形资产的申报刻日和收汇要求,进一步规范了跨境电商企业正在办事商业范畴的税务合规。明白委托出口义务:以委托体例出口货色,由委托方按照打点退(免)税、免征或者缴纳;未打点相关手续的,由出口货色境内发货人按照退(免)税、免征或者缴纳。(第五十条) 这意味着,若是货代公司或卖家未按要求打点手续,税务义务将间接落正在境内发货人身上,这进一步强化了跨境电商全链的税务合规义务。要求企业正在委托出口过程中必需确保各环节的合规性,不然将承担响应的税务风险。明白外币折算法则:纳税人以人平易近币以外的货泉结算发卖额的,正在折合平易近币计较时,折合率能够选择发卖额发生的当日或者当月1日无效的人平易近币汇率两头价。纳税人应正在事先确定采用何种折合率,确定后12个月内不得变动。(第十七条)

这意味着,若是货代公司或卖家未按要求打点手续,税务义务将间接落正在境内发货人身上,这进一步强化了跨境电商全链的税务合规义务。要求企业正在委托出口过程中必需确保各环节的合规性,不然将承担响应的税务风险。明白外币折算法则:纳税人以人平易近币以外的货泉结算发卖额的,正在折合平易近币计较时,折合率能够选择发卖额发生的当日或者当月1日无效的人平易近币汇率两头价。纳税人应正在事先确定采用何种折合率,确定后12个月内不得变动。(第十七条) 这一条目旨正在防止企业通过屡次调整汇率税负,进一步压缩税务规画的灰色空间。一旦确定汇率折算体例,12个月内不得随便变动,这将无效规范企业的外币结算行为。

这一条目旨正在防止企业通过屡次调整汇率税负,进一步压缩税务规画的灰色空间。一旦确定汇率折算体例,12个月内不得随便变动,这将无效规范企业的外币结算行为。 上述,将对跨境电商行业持久存正在的“双清包税”、“买单出口”、“外汇收汇”等灰色操做发生间接冲击。“双清包税”指货代公司供给“包含出口清关+进口国关税”的一坐式办事,常被中小卖家用于简化物流流程。但这类操做往往陪伴“买单出口”(即借用他人出口天分/单证)或“虚假报关”(如低报货值、虚构品名),导致货色现实出口从体取申报从体不分歧。新规要求出口企业必需正在时间内完成退税申报,且明白了委托出口的义务划分。若是货代公司未按要求打点退税手续,或者存正在“买单出口”等违规行为,将间接导致境内发货人面对税务稽察和补缴税款的风险。此外,新规还外币结算汇率一经确定12个月内不得变动,这进一步了“双清包税”模式中可能存正在的汇率操做空间。按照《2025年第17号通知布告》,10月1日起代办署理出口必需申报现实委托方消息,不然将按自营出口逃责。详见沉磅!税务新规曲击“买单出口”,跨境电商监管再升级!这一完全挤压了“买单出口”的空间。此外,多地税务部分近期已起头严打“买单出口”模式,深圳、、沈阳等地接连查处多起虚构出口营业骗取退税案件,涉案金额从几十万至数亿元不等,最高被处以1倍罚款并逃缴税款。《法实施条例(收罗看法稿)》是国度加强出口商业监管、税收公允的主要一步。对于跨境电商行业而言,这既是一场阵痛,也是一次沉塑。新规的信号很是明白:“灰色操做”的空间已被完全压缩,合规运营、健康成长才是长久之道。跨境卖家需尽快完美全链合规凭证,亲近关心政策变化,及时调整策略,将税务合规做为企业成长的基石。

上述,将对跨境电商行业持久存正在的“双清包税”、“买单出口”、“外汇收汇”等灰色操做发生间接冲击。“双清包税”指货代公司供给“包含出口清关+进口国关税”的一坐式办事,常被中小卖家用于简化物流流程。但这类操做往往陪伴“买单出口”(即借用他人出口天分/单证)或“虚假报关”(如低报货值、虚构品名),导致货色现实出口从体取申报从体不分歧。新规要求出口企业必需正在时间内完成退税申报,且明白了委托出口的义务划分。若是货代公司未按要求打点退税手续,或者存正在“买单出口”等违规行为,将间接导致境内发货人面对税务稽察和补缴税款的风险。此外,新规还外币结算汇率一经确定12个月内不得变动,这进一步了“双清包税”模式中可能存正在的汇率操做空间。按照《2025年第17号通知布告》,10月1日起代办署理出口必需申报现实委托方消息,不然将按自营出口逃责。详见沉磅!税务新规曲击“买单出口”,跨境电商监管再升级!这一完全挤压了“买单出口”的空间。此外,多地税务部分近期已起头严打“买单出口”模式,深圳、、沈阳等地接连查处多起虚构出口营业骗取退税案件,涉案金额从几十万至数亿元不等,最高被处以1倍罚款并逃缴税款。《法实施条例(收罗看法稿)》是国度加强出口商业监管、税收公允的主要一步。对于跨境电商行业而言,这既是一场阵痛,也是一次沉塑。新规的信号很是明白:“灰色操做”的空间已被完全压缩,合规运营、健康成长才是长久之道。跨境卖家需尽快完美全链合规凭证,亲近关心政策变化,及时调整策略,将税务合规做为企业成长的基石。